Neue Atomkraftwerke – zur Netzsicherheit in Deutschland?

Strom aus Kernkraft wird in der EU als klimafreundliche Technologie betrachtet. Damit ist der Bau von Atomkraftwerken als nachhaltige und förderwürdige Wirtschaftsaktivität eingestuft. Wie sehen die Umsetzungen in der Realität aus?

Im zweiten Teil meiner Analyse habe ich neben den Industrien der Energiewirtschaft auch die Erwartungen von Fonds große Anleger in die Betrachtung aufgenommen.

Wie bei allen Investitionen geht es um kurz- und langfristige Renditen der zu bauenden und dann im Dauerbetrieb arbeitenden neuen Kernkraftwerke. Diese Faktoren spielen wegen der Investitionshöhe selbst, aber auch wegen aller Folgekosten bei der Preisgestaltung der Energiekosten für private und industrielle Verbraucher eine Rolle.

Weltweite Analyse von Strom aus Kernkraft

Der „World Nuclear Industry Status Report" ist ein Statusbericht der weltweiten Nuklearwirtschaft. Er fasst alle aktuellen und geplanten AKWs zusammen.

Im Leitwort zu diesem 19. Statusbericht von Andreas Molin, dem ehemaligen Direktor für das Nuklearressort im österreichischen Bundesministerium für Klimaschutz, Umwelt, Energie, Mobilität, Innovation und Technologie, schreibt er:

Manchmal werden Tendenzen als "nukleare Renaissance" bezeichnet, manchmal als "erneutes Interesse an Atomkraft". Aber was geschieht tatsächlich auf globaler Basis?

Abgesehen von einer stetigen Zunahme der installierten Kapazitäten in Asien, insbesondere in China, haben sich laut dem Bericht die Perspektiven der Atomenergie nie verwirklicht.

Zu Beginn des 21. Jahrhunderts wurden einige Bauprojekte begonnen oder wieder aufgenommen. Sie überschritten alle erheblich die veranschlagten Kostenbudgets und/oder wurden von technischen Schwierigkeiten bzw. baulichen Verzögerungen geplagt.

Es wurden seither mehr Reaktoren stillgelegt als in Betrieb genommen. Die weltweite Kernenergieproduktion hatte bereits im Jahr 2006 ihren Höhepunkt überschritten.

Auch der steigende Anteil der Stromerzeugung aus erneuerbaren Quellen hat dazu geführt, dass der weltweite Anteil der Kernenergie stetig zurückging.

Neue Reaktortypen: Small Modular Reactors (SMR)

Stark betont wird derzeit die Option der Errichtung von Kernkraftwerken auf der Basis von kleineren und modulen Reaktoren, so genannten SMRs. Hintergrund sind die Kostenüberschreitungen und Verzögerungen beim Bau traditioneller Kernkraftwerke.

Die Befürworter von SMRs, argumentieren damit, dass diese mehr oder weniger industriell vorfabriziert werden könnten. Dies würde dazu führen, dass die Genehmigunsverfahren verkürzt-, die Kosten vorhersehbar- und schrittweise Kapazitätserweiterungen möglich würden.

Hinter dem Schlagwort SMR steckt auch ihre Rolle bei der Bekämpfung des Klimawandels. Die Reaktoren böten mehr Sicherheit und ihren Einsatz ist auch in dicht besiedelten Gebieten vorgesehen.

Die Nuklearenergieagentur (NEA) der OECD listet insgesamt beeindruckende 56 Planungen in ihrem SMR-Dashboard auf. Ich habe das aktuelle Dokument am Ende des Artikels verlinkt.

Die NEA informiert, dass

Eine Analyse von M.V.Ramana im World Nuclear Industry Status Report des Jahres 2019 wirft einige Zweifel daran auf.

Auch andere Technologien, wie Atomkraftwerke auf Basis von Kernfusion statt Kernspaltung sind derzeit noch Visionen, bestenfalls im experimentellen Stadium. Die Hoffnung in einem deutschen Wahlprogramm, dass Deutschland eines Tages das erste Land sein werde, dass einen Kernfusionsreaktor betreibt, basiert nur auf dieser Hoffnung. Gesicherte, industriell umsetzbaren Fakten zu Fusionsreaktoren gibt es derzeit nicht.

Anzahl der aktuellen AKWs

Mitte 2024 waren weltweit 408 Reaktoren mit 367 GW in Betrieb. Damit gab es eine Anlage mehr als ein Jahr zuvor aber 30 weniger als der Höchststand von 2002. 34 dieser Einheiten waren langfristig außer Betrieb.

Zwischen 2004 und 2023 entstanden 102 neue AKWs. 104 Anlagen wurden in dieser Zeit stillgelegt. 49 der neuen Anlagen gingen allein in China in Betrieb. Außerhalb Chinas gab es einen Nettorückgang von 51 Anlagen.

Länderbeispiele

In Belgien ging die Erzeugung von Atomstrom im Jahr 2023 um 25 Prozent zurück. Drei der verbleibenden fünf Einheiten sollen bis 2025 geschlossen werden, während der Betrieb der beiden jüngsten Einheiten bis 2037 verlängert werden soll.

In Japan wurden im Jahr 2023 zwei neue AKWs in Betrieb genommen. Die Gesamtzahl liegt nun bei 12 Anlagen. 21 Reaktoren befinden sich weiterhin in einem Langzeitausfal.

Südkorea betreibt das fünftgrößte Atomkraftprogramm der Welt. Die Nettoverschuldung des staatlichen Versorgungsunternehmens KEPCO belief sich allerdings auf beispiellose 147 Milliarden US-Dollar.

In der Türkei wurde der Start der 1. Einheit 1 des AKWs aus technischen Gründen auf 2025 verschoben.

Im Vereinigten Königreich ist der Start der Einheit 1 von Hinkley Point C ist jetzt für 2029–2031 geplant. Der Preis für die beiden neu geplanten Einheiten wird auf 52,5 bis 59,2 Milliarden US-Dollar geschätzt

In den USA wurde nach elf Jahren Bauzeit das AKW Vogtle-4 im März 2024 an das Netz angeschlossen. Die Gesamtkosten für die Anlagen Vogtle-3 und -4 werden auf 36 Milliarden US-Dollar geschätzt. In den USA werden keine Reaktoren mehr gebaut.

Fazit

Die technischen Visionen von SMRs oder Fusionsreaktoren sind weiter zu beobachten, haben aber derzeit keine Bedeutung bei Planungen und Entscheidungen über den Neubau von Anlagen bzw. bereits baulicher Umsetzung.

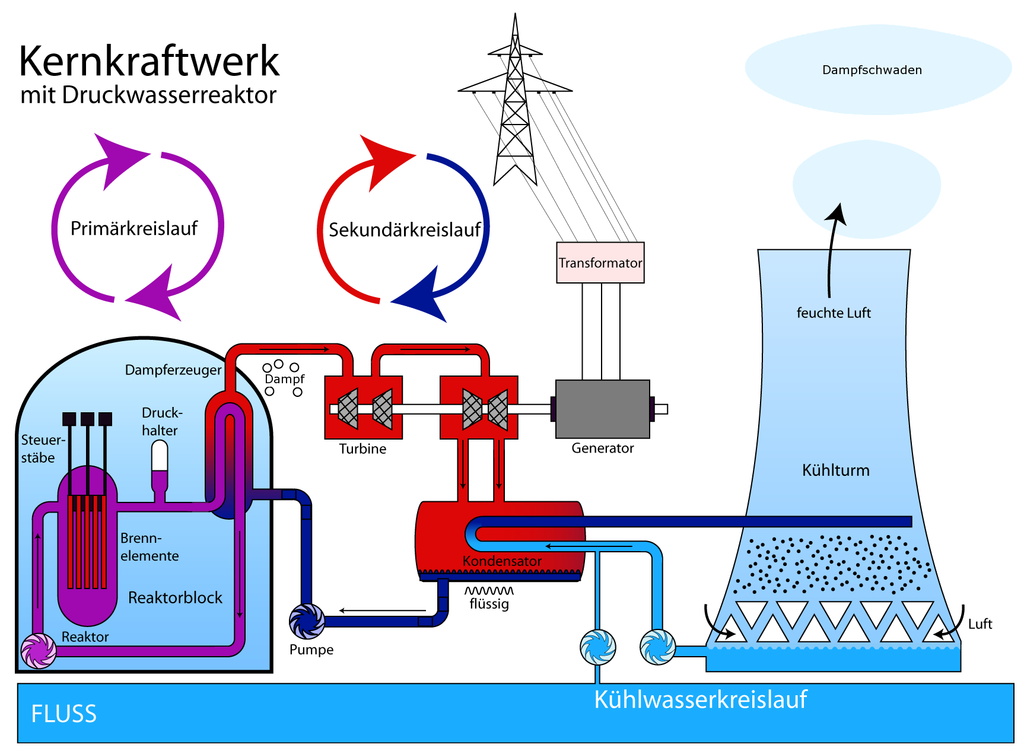

Daher können sich Diskussionen nur auf konventionelle Druckwasser- oder Siedewasserreaktoren beschränken.

Hierbei sind sechs Bereiche relevant:

Planungen und Genehmigungsverfahren: sehr langwierig

Bau: sehr komplexe Anlagen mit langen Bauzeiten

Baukosten: durch lange Bauzeiten schwierig zu prognostizieren

Versorgung mit Uran für die Brennstäbe: Die größten Uranbergbauländer sind Kasachstan, Kanada, Australien, Russland, Niger, Namibia, Usbekistan und die USA. Zur Frage, wie lange genügend Uran verfügbar ist, gibt es Prognosen zwischen 30 und 70 Jahren.

Kühlung: immer mit Zugang zu Laufwasser, also in Flussnähe zu bauen. Die Risiken bei langen Trockenperioden durch Abnahme der Flusswasserpegel sind bekannt.

Entsorgung von radioaktivem Material: Abfälle mit schwacher und mittlerer Strahlungsbelastung werden in bestehenden Lagerstätten deponiert. Endlager für hochradioaktive Abfällen (Brennstäben) gibt es derzeit nicht.

Einen Vergleich zwischen den Produktionskosten von Atomstrom mit Folgekosten und dem Strom aus Erneuerbaren habe ich bereits im ersten Teil meiner Zusammenfassung zum Thema Kernkraft aufgeführt.

Letztendlich entscheiden Investoren über das Pro und Kontra zur Stromerzeugung aus nuklearen Anlagen. Und da spricht der verlinkte Bericht World Nuclear Industry Status Report 2024 eine deutliche Sprache

Quellenhinweis:

Link zum World Nuclear Industry Status Report 2024

NEA-Information zu SMR - Technologie

Informationen der Regierung von Großbritannien zu Fusions-Reaktoren